更新日:

開業届に必要なものは?提出するメリットや書き方を解説!

- Tweet

-

個人で事業を行う場合、原則として開業届を提出する義務がありますが、提出しないからといって罰則があるわけではありません。しかし、開業届を出すことで、最大65万円の税額控除が受けられる、社会的な信用を得やすくなるなどさまざまなメリットが享受できるため、所定の期間内(開業1ヶ月以内)に手続きすることをおすすめします。

この記事では、開業届の書き方や提出方法などについて解説します。ぜひ最後まで読み進めて、開業届の提出を進めてみてください。目次

開業届とは

項目 内容

提出義務のある人 新たに事業所得、不動産所得、山林所得を得る事業を開始した人

提出期限 開業してから1ヶ月以内 (土・日曜日・祝日の場合は翌日)

入手先 最寄りの税務署窓口、国税庁ホームページ

提出方法 所轄の税務署に持ち込む、郵送、e-Tax

開業届とは、個人事業主として事業を始める際に税務署へ届け出る書類のことで、正式な名称を「個人事業の開業・廃業等届出書」といいます。

参考 国税庁「[手続名]個人事業の開業届出・廃業届出等手続」

個人事業を始める際には、この「個人事業の開業・廃業等届出書」のほかにいくつか提出しなければならない書類があります。事業の拠点となる都道府県によって異なる条件もありますので、どのような書類をいつ、どこに提出する必要があるのか十分に理解しておきましょう。

なお、管轄の税務署の所在地は国税庁のサイトで調べることができます。

外部リンク 税務署の所在地などを知りたい方|国税庁

開業についてはこちらの記事で詳しく解説しています。

参考記事 開業とは?起業・独立との違いや必要な準備・手続きを徹底解説!個人事業主が開業時に提出する書類

開業時に提出する書類は2つあります。

●個人事業の開業・廃業等届出書

●個人事業税の事業開始等申告書

これらの書類は提出先や書式が異なるうえ、提出期限が定められています。個人事業の開業・廃業等届出書

いわゆる「開業届」と呼ばれる書類で、所得税(国税)に関係します。事業を開始した日から1カ月以内に、納税地の税務署に提出する必要があります。

「個人事業の開業・廃業等届出書」のダウンロードはこちら

個人事業税の事業開始等申告書

「個人事業税の事業開始等申告書」とは、管轄の都道府県税事務所へ提出しなければならない書類で、個人事業税(地方税)に関係します。開業届と同じく、個人事業を開始した際に提出する必要があります。

開業届とちがって提出期限や書式が都道府県ごとに異なるため公式サイトなどでよく確認しましょう。

例えば事業所を東京都内におく場合は開業日から15日以内に提出しなければなりません。申告書は東京都主税局の公式サイトからダウンロードできます。

参照元 東京都主税局

開業届の作成もcanaeruがサポートします

開業届の提出はオープン前後の非常に忙しいタイミングです。プレオープンの準備やスタッフトレーニング、近隣挨拶などに追われ、時間の確保が難しいこともあります。また、必要書類の作成に不安のある方も少なくありません。

そんなときはcanaeruの無料開業相談をご利用ください。canaeruでは物件の探し方から内装業者の紹介、融資に関するアドバイスなど、開業のあらゆるステップの包括的なバックアップのほか、開業届をはじめとする各書類の作成のサポートも行っております。

相談にかかる費用やサポート料などは全て無料です。お気軽にお問い合わせください。

無料開業相談開業届を提出することで得られるメリット

それでは、開業届を提出することでどんなメリットが得られるのでしょうか。さまざまな利点が考えられますが、ここでは代表的な3つのメリットを紹介します。

経費の計上による節税効果

開業届を提出することで、事業に関連する支出を正式に“経費”として計上できるようになります。例えば、自宅の一部を事業用に使用している場合の家賃や光熱費の一部、通信費、交通費、備品購入費などが経費として認められます。

これにより課税対象となる所得額が減少し、結果的に納税額を抑えることができます。特に起業初期は収入に対して支出が多くなりがちですので、適切な経費計上は重要な節税策となります。職業の証明として利用可能

開業届を提出すると、職業の証明として利用できるようになります。たとえば、銀行口座の開設時や取引先との契約時に、職業証明書として求められることがあります。その際、開業届が職業の証明書として役立ちます。信頼性を高め、ビジネスチャンスを広げる一助となるでしょう。

各種融資・支援制度の利用機会

開業届を提出することは、正式に事業を開始したことの公的な証明です。取引先や顧客からの信頼が高まり、ビジネスチャンスの拡大に繋がります。

また、制度融資や補助金など、国や自治体が実施する各種支援制度を利用する際にも開業届の提出が条件となっていることが多く、資金調達の選択肢が広がります。さらに、「個人事業主」として正式な立場を得ることで、取引上の交渉力も向上します。

青色申告による特別控除の適用

開業届に併せて青色申告承認申請書を提出することで、青色申告特別控除(最大65万円)を受けることができます。これにより課税所得が減少し、所得税や住民税の負担が軽減されます。特に事業が軌道に乗り始めた段階では、この控除額が大きな助けとなります。

また、青色申告では複式簿記による記帳が求められますが、自身の事業状況を正確に把握できるようになり、経営判断の精度向上にも繋がります。

開業届を提出する際に注意すべきポイント

開業届を提出することで得られるメリットがある一方で、注意すべき点もあります。場合によってはデメリットになる可能性もあるので、しっかり確認しておくようにしましょう。

扶養から外れる可能性がある

開業される方が被扶養者の場合、扶養者の加入する健康保険組合の加入条件を必ず確認してください。

「個人事業主は扶養対象として認めない」場合や、「一定以上の所得がある場合は加入を認めない」など、各健康保険組合の規定によって対応が異なるためです。加入が認められない場合は、自身で国民健康保険に加入する必要があります。失業保険が受け取れない可能性がある

会社を退職して開業する場合、失業保険(雇用保険の失業給付)に影響が出ることがあります。開業届を提出すると「就職」と見なされ、失業給付の受給資格を失う場合があります。特に、退職後すぐに開業届を提出すると、失業給付を受けられない可能性が高まります。

失業保険を受給しながら開業準備をしたい場合は、ハローワークに相談の上、開業届の提出タイミングを検討することが賢明です。

確定申告をする必要がある

開業届を提出した後は、個人事業主として毎年確定申告を行う必要があります。確定申告は、年間の所得や経費を税務署に報告する手続きです。所得が48万円を超える場合、確定申告を行わなければなりません。青色申告を選択すれば、特別控除を受けることも可能です。

確定申告を行うことで、正確な所得を把握し、適切な税金を納めることが求められます。また、経費の計上による節税効果も期待できますので、しっかりと準備をしておきましょう。

確定申告を忘れると追徴課税になる

開業届を提出した後は、毎年確定申告を行う義務が生じます。これを怠ると、本来納めるべき税金に加えて、無申告加算税(15〜20%)や延滞税が課されます。特に事業が軌道に乗り、収入が増えるにつれてこのペナルティは大きくなります。確定申告の期限(通常は翌年の2月16日から3月15日)を確実に把握し、帳簿付けを日常的に行うなど、計画的な税務管理が不可欠です。

開業届の作成方法

飲食店を開業しようと考えている方にとって、開業届の作成は避けて通れないステップです。このパートは、開業届をどのように作成するかを詳しく解説し、あなたのビジネスのスタートをスムーズにするための情報を提供します。

自分で手書きやPCで作成する

開業届は、自分で手書きやPCを使って作成することが可能です。手書きの場合、税務署で用紙をもらい、必要事項を記入します。PCを利用する場合は、国税庁のウェブサイトから様式をダウンロードし、記入後に印刷します。記入する際は、氏名や住所、事業の種類などの基本情報を正確に記入することが重要です。

また、事業の開始日や事業の概要も忘れずに記入しましょう。提出先は事業所の所在地を管轄する税務署です。手書きでもPCでも、記入内容に間違いがないか確認し、提出時には身分証明書を持参することをお勧めします。

専用ソフトを利用する

開業届の作成には専用のソフトウェアを利用する方法もあります。これらのソフトは、開業届の作成を簡単にし、記入漏れを防ぐためのガイド機能が充実しています。特にPCに慣れている方にとっては、効率的に作業を進めることができるでしょう。

専用ソフトは、必要な情報を入力するだけで、自動的に開業届を生成してくれます。これにより、書類作成にかかる手間を大幅に削減できます。ソフトによっては、提出先の税務署の情報も確認できるため、初めての方でも安心して利用できます。

開業届の書き方

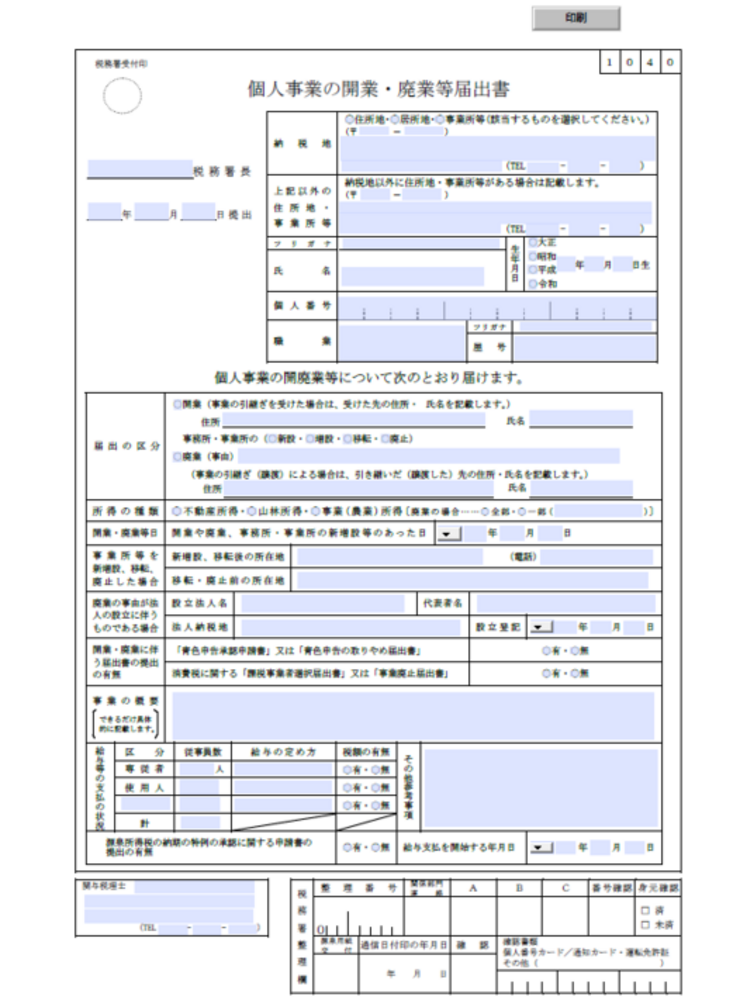

ここからは、新たに事業を開始する人を対象とした開業届の書き方を記載項目ごとに具体例を交えながら解説します。初めて開業届を書く方が迷いがちな「提出先」や「職業・屋号」なども詳しく解説しているので参考にしてください。

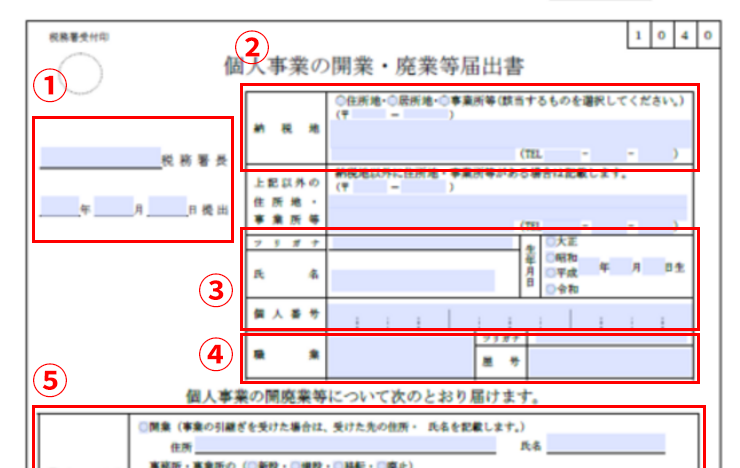

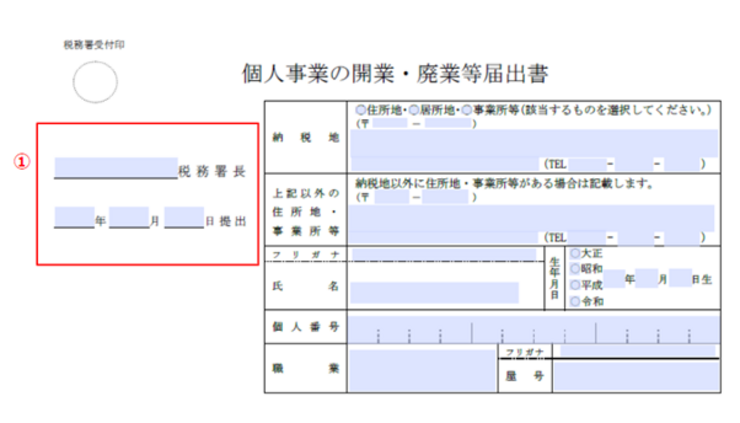

1.提出先・提出日

開業届の提出先は、開業予定地を管轄する税務署です。そのため、開業届の左上にある「〇〇税務署長」の欄は、該当する税務署の名前を記載しましょう。たとえば、東京都千代田区岩本町で開業する場合は「神田(税務署長)」と記載します。

以下のリンクから、税務署の名前と住所を確認できます。提出先とあわせて、提出日も記載しましょう。

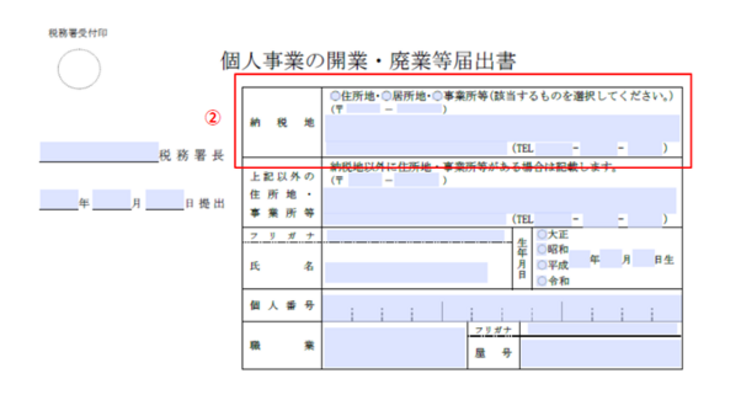

国税庁 税務署の所在地などを知りたい方2.納税地

納税地には、自宅または事務所や店舗の住所を記載します。事業所が別にある場合は「上記以外の住所地 ・事業所等」に事業所の住所を記載します。

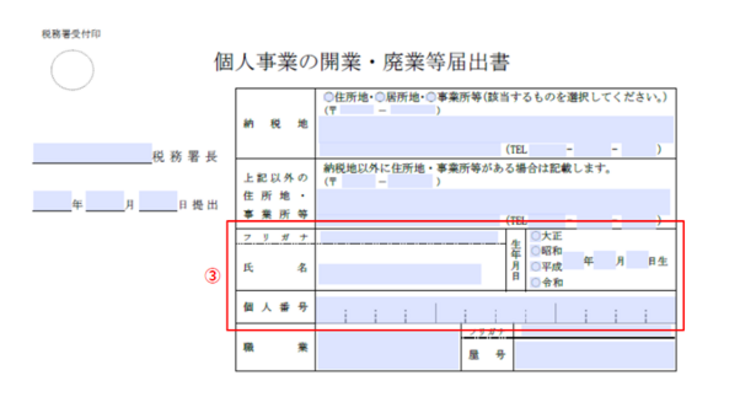

3.氏名・生年月日・個人番号

指定された場所に、氏名・生年月日・個人番号(マイナンバー)を誤りがないよう正確に記載しましょう。個人番号がわからない場合は、マイナンバーカードや通知カード、住民票から確認可能です。

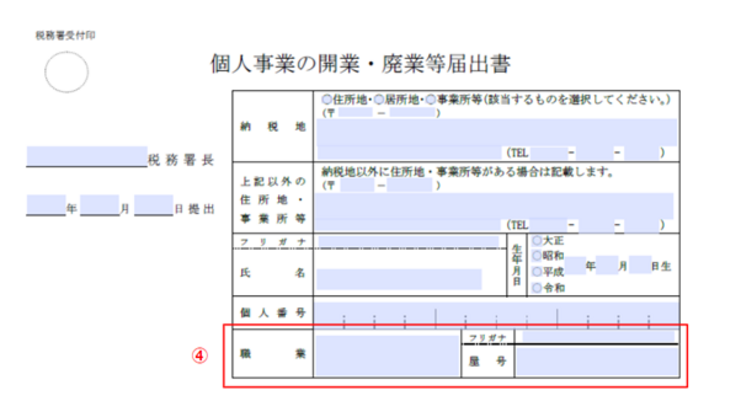

4.職業・屋号

職業には、明確に仕事内容がわかる内容を記載します。自らが営む事業の分類がわからない際には、総務省「日本標準産業分類」を参考にするとよいでしょう。

屋号の記載は必須ではありません。しかし、ここで屋号を記載し、屋号をつくっておくと「屋号で銀行口座を開設できる」「社会的信用度が上がる」などのメリットを得られます。

総務省 日本標準産業分類

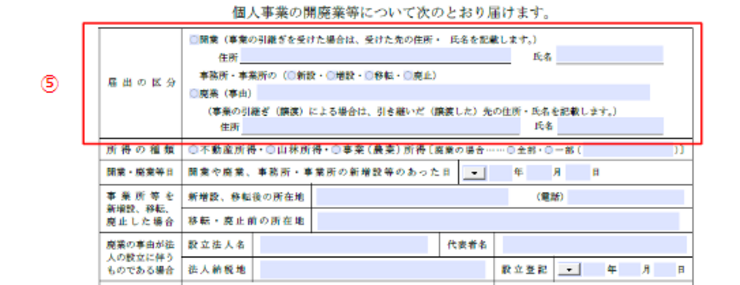

5.届け出の区分

届け出の区分は、「開業」に◯をつけましょう。もし誰かから事業の引継ぎを受けて開業する場合は、受けた先の住所と氏名を記載します。

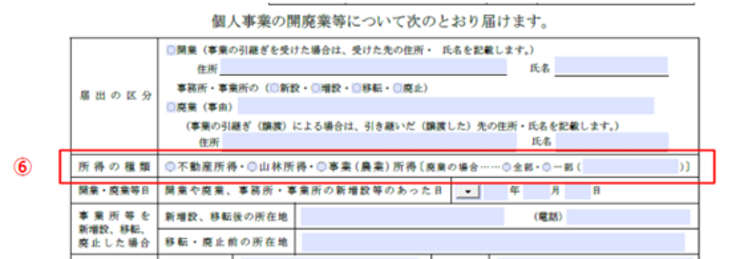

6.所得の種類

所得の種類は「事業(農業)所得」に◯をつけましょう。

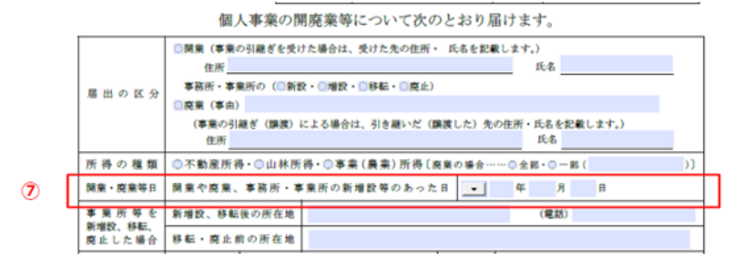

7.開業・廃業等日

開業・廃業等日には、開業した日付を記載します。

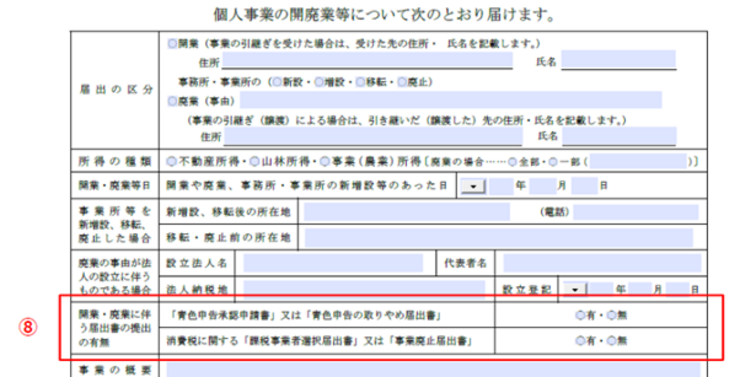

開業した日付については、明確な定義はありません。「実務をスタートした日」や「初めて契約書を取り交わした日」など、自らが「開業した」と考える日を記載しましょう。8.開業・廃業に伴う届出書の提出の有無

青色申告承認申請書を同時に提出する場合は、「「青色申告承認申請書」又は「青色申告の取りやめ届出書」」の欄の「有」に◯をつけましょう。

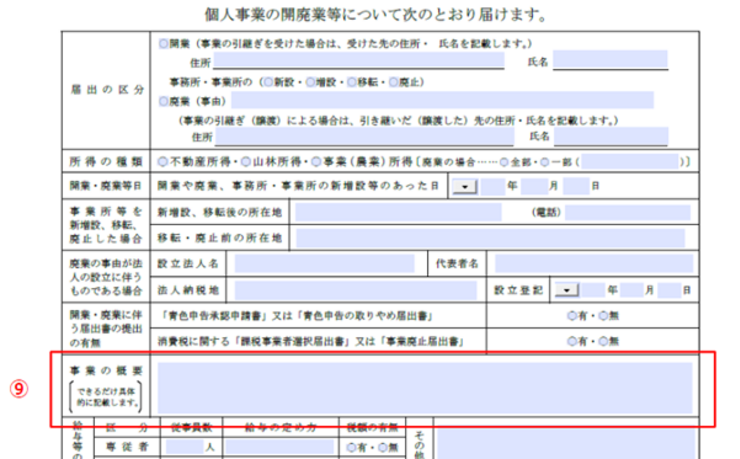

課税事業者選択届出書については、後述します。9.事業の概要

事業の概要には、職業欄に記載した職業の具体的な事業内容を記載します。

イタリアンレストランをオープンする場合は、職業欄に「飲食業」、事業の概要に「イタリアンレストランの経営」と書くのがよいでしょう。10.給与等の支払いの状況

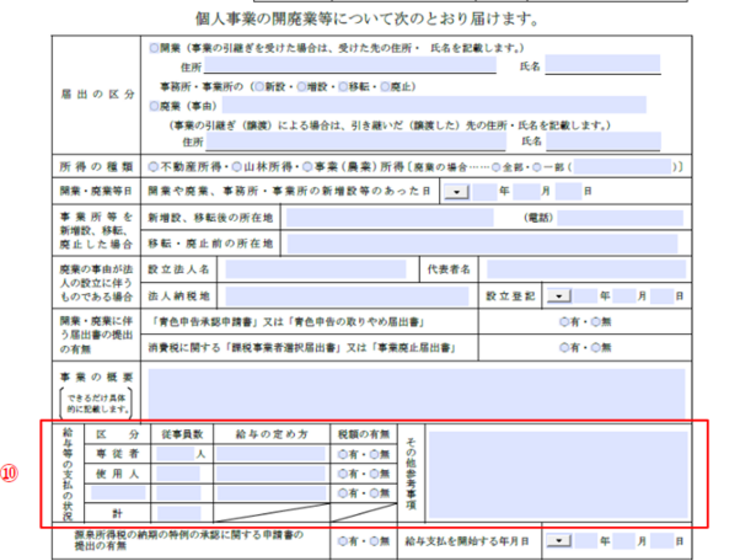

従業員を雇用する場合は、給与等の支払いの状況を記載します。

家族を従業員として雇用する場合は「専従者」に、家族以外を雇用する場合には「使用人」に人数を書きましょう。他の欄の記載方法は、下記のとおりです。

✓給与の定め方:給与をどう支払うかを記載(日給・時給・月給、ボーナスの有無)

✓税額の有無:源泉徴収する場合は「有」、源泉徴収しない場合は「無」に◯をつける

開業届の提出方法

開業届の提出方法は、下記3つの方法があります。

●所轄の税務署に持ち込む

●所轄の税務署に郵送で提出

●e-Taxで提出

所轄の税務署に持ち込む

直接開業届を提出したい場合は、所轄の税務署の窓口に必要書類を持参しましょう。

窓口に直接持っていけば、書類に不備や記入漏れなどがあってもその場で修正できます。しかし、税務署の開庁時間は、平日の8:30~17:00までです。平日に時間を確保できない方は、郵送かe-Taxでの提出が適しているでしょう。

管轄の税務署がわからない方は、下記国税庁ホームページから調べられます。

国税庁 「国税局・税務署を調べる」所轄の税務署に郵送で提出する

開業届を税務署に持っていく時間が確保できない場合は、郵送で書類を提出しましょう。郵送であれば、必要書類をポストに投函するだけなので手間がかかりません。

しかし、書類に誤りがあれば再提出となるケースがあります。二度手間を避けるためにも、書き間違いがないかをよく確認してから送りましょう。簡易書留やレターパックで郵送すると、追跡や受取の確認ができるため安心です。

郵送の際には「本人確認書類(写)添付台紙」と、控えを受け取るための「返信用封筒」を必ず同封しましょう。返信用封筒に送料分の切手を貼り付けるのも忘れないよう気をつけてください。e-Taxで提出する

開業に関わる手続きをオンライン上で完結させたい方には、e-Tax(国税電子申告・納税システム)を使った開業届の提出がおすすめです。e-Taxに登録しておくと、開業届の提出だけでなく毎年の確定申告もオンラインで済みます。

e-Taxを利用するためには、マイナンバーカードが必須です。電子申告アプリなどを経由してスマートフォンで手続きを行う場合は、スマートフォンからマイナンバーカードを読み取って提出できますが、パソコンから行う場合は、マイナンバーカードをICカードリーダで読み取る方法とスマートフォンで読み取る方法があります。以下に記載の「ご利用の流れ」をよく読み手続きを進めてください。

詳しいe-Taxの利用手順については、下記を参照してください。

e-Tax:ご利用の流れ

e-Taxで開業届を提出すると、メッセージボックスに受信通知が届きます。この通知が届けば、e-Taxによる開業届提出は完了です。

提出後は必ず控えを保存する

持ち込み・郵送で提出すると「控え」を受け取れます。控えは、下記に挙げるシーンで必要となるため、必ず保管しておきましょう。

●事業用の銀行預金口座を開設するとき

●金融機関から融資を受けるとき

●税理士と顧問契約を締結するとき

●小規模企業共済に加入するとき

●事業用クレジットカードをつくるとき

e-Taxでの提出時には、提出後に税務署から送られてくる「受付通知」が控えの代わりとなります。

開業届とあわせて提出する書類

必要に応じて、開業届と一緒に以下の書類も提出の準備をしましょう。

書類名 提出先 提出期限

青色申告承認申請書 納税地を所轄する税務署 青色申告書による申告をしようとする年の3月15日まで

青色事業専従者給与に関する届出書 納税地を所轄する税務署 青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで

源泉所得税の納期の特例の承認に関する申請書 納税地を所轄する税務署 特になし(原則として、提出した日の翌月に支払う給与等から適用)

適格請求書発行事業者の登録申請書 納税地を管轄するインボイス登録センター 申請を提出する日から15日以降の日を登録希望日として申請

消費税簡易課税制度選択届出手続 納税地を所轄する税務署 適用を受けようとする課税期間の初日の前日まで

開業届以外は必須ではありませんが、状況に応じて上記の書類も提出する必要が出てきます。ここからは、それぞれの書類が必要になるケースと詳しい内容を解説していきます。

青色申告承認申請書

青色申告承認申請書は、確定申告を「青色申告」で行いたい場合に提出する書類です。

この書類を提出しないと、確定申告は「白色申告」となります。青色申告は最大で65万円控除の優遇措置を受けられるなど多くのメリットがあるため、開業時はできる限り青色申告を選びましょう。

項目 青色申告 白色申告

特別控除額 最大65万円 なし

赤字の繰越 最大3年間 なし

提出書類 ・確定申告書B

・青色申告決算書

・貸借対照表

・損益計算書・確定申告書B

・収支内訳書

記帳方法 複式簿記 簡易簿記

青色申告承認申請書は、税務署の窓口または国税庁のWebサイトから入手できます。開業日から2か月以内に青色申告承認申請書を提出しないと、開業1年目は青色申告ができなくなる点には注意しましょう。

「青色申告承認申請書」のダウンロードはこちら

参照元 国税庁「[手続名]青色申告書の承認の申請」

参考記事 青色申告承認申請書とは?2か月以内に提出しなければならない?書き方や提出期限を解説

青色事業専従者給与に関する届出書

青色事業専従者給与に関する届出書青色申告者とは、家族(専従者)に給与を支払う場合に提出が必要な書類です。青色申告事業者が家族に支払う給与は同書類を提出しないと経費として計上できないため、家族への給与を経費にしたい場合は必ず提出しましょう。

家族を「青色事業専従者」とするための要件は下記3点です。

・青色申告者と生計を一にする配偶者その他親族であること

・当該年度の12月31日現在で年齢が15歳以上であること

・6ヶ月を超える期間(または事業に従事することのできる期間の2分の1を超える期間)、青色申告者の事業に従事していること

提出期限は、青色事業専従者への給与を経費にしたい年の3月15日までです。詳しい情報は、国税庁のホームページをご確認ください。

「青色事業専従者給与に関する届出書」のダウンロードはこちら

参照元 国税庁「No.2075 青色事業専従者給与と事業専従者控除」

源泉所得税の納期の特例の承認に関する申請書

源泉所得税の納期の特例の承認に関する申請書は、源泉徴収税の納期を年12回から年2回に変更するための書類です。提出すれば毎月の納付作業に関する手間を減らせるため、従業員を雇う場合には開業時に提出しておきましょう。

特例の対象となるのは、給与を支払う従業員が10人未満の場合です。特例の対象となった場合は、源泉所得税の納付は、毎年7月10日と1月20日の2回となります。

申請書作成後は、所轄の税務署に提出しましょう。

「源泉所得税の納期の特例の承認に関する申請書」のダウンロードはこちら

参照元 国税庁「[手続名]源泉所得税の納期の特例の承認に関する申請」

適格請求書発行事業者の登録申請書

適格請求書発行事業者の登録申請書は、インボイス発行事業者になるために必要な書類です。

2023年10月1日からスタートしたインボイス制度(適格請求書等保存方式)に対応するため、消費税の仕入税額控除を受けるためには適格請求書(インボイス)を発行しなければなりません。このインボイスを発行できるのは、税務署に適格請求書発行事業者の登録申請書を提出した事業者のみです。

開業後、取引先からの要望でインボイス制度への対応が必須になってくるケースもあるでしょう。安定した受注を目指す場合は、適格請求書発行事業者への登録も検討してみるのはいかがでしょうか。

登録申請はe-Taxまたは郵送で行うことができます。申請方法はインボイス制度特設サイトを参考にしてください。

インボイス制度特設サイトはこちら

参照元 国税庁「[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)」

消費税簡易課税制度選択届出書

消費税簡易課税制度選択届出書は、適格請求書発行事業者になり、かつ簡易課税を選択する場合に提出が必要な書類です。課税事業者となって消費税を納付する際、消費税の計算方法は「原則課税方式」と「簡易課税方式」の2つがありますが、納税に関する事務負担を軽減したいなら簡易課税方式を選択しましょう。

消費税簡易課税制度選択届出書を提出し、簡易課税制度を利用する場合、仕入などで支払った消費税を「みなし仕入率」で計算できるようになります。仕入にかかった消費税を個別に計算する必要がなくなるため、事務作業がスムーズに進む点がメリットです。

同届出書を提出した場合は、原則2年間は簡易課税から変更ができなくなります。提出する場合は2年後までのことも考慮しておきましょう。

「消費税簡易課税制度選択届出書」のダウンロードはこちら

参照元 国税庁「[手続名]消費税簡易課税制度選択届出手続」開業届に関するよくある質問

副業でも開業届は出すべき?

副業で事業を行う際にも開業届を提出すべきかについては、副業でどれくらいの収入を得ているかによって判断が異なります。

副業か本業かに関わらず、年間所得が20万円を超える場合は確定申告を行う必要がありますが、開業届を提出していなければ確定申告を青色申告で行えません。

副業での年間所得が20万円未満なのであれば、開業届を出すか出さないかは個人の判断次第です。しかし、副業での年間所得が20万円以上の場合には、青色申告での所得控除を受けるためにも開業届を提出したほうがよいでしょう。

参考記事 会社員が開業するには?会社にバレる?メリットや開業届の書き方をご紹介開業届に記載する住所は自宅?店舗?

どちらでも構いません。自宅の住所を記載する場合、店舗や事務所が他にあれば「事業所等の所在地」欄にその住所を記載しておきましょう。自宅と店舗の住所が異なる場合は、両方の記載が必要です。

開業届を出す際に必要なものは?

開業届を提出する際に必要なものは、以下のとおりです。

●マイナンバーが確認できる書類(マイナンバーカード、マイナンバー通知カード、住民票の写しなど)

●本人確認書類(運転免許証、健康保険証など)

元々は「印鑑」も必要でしたが、2021年の税制改正に伴い押印が不要となりました。

参考記事 開業届の提出に必要なものは?間違えないよう出し方のポイントを押さえよう!開業届を出したら絶対確定申告が必要?

所得額が所得控除を下回る(=課税される所得が存在しない)場合には、支払うべき税金もないので確定申告は不要です。

所得控除の金額は、確定申告を青色申告と白色申告のどちらで行うかによって異なりますが、事業で順調に収入を得ている場合は、基本的に確定申告が必要だと考えて問題ありません。

開業届を出さないとどうなる?

開業届は、所得税法によって提出が義務づけられています。しかし、提出しなくても特に罰則はありません。

開業届を出さない場合は、事業を開始した年の確定申告で代替可能です。ただし、提出していないと「青色申告」を選択できない、「開業届の控え」を必要とする各種手続き(個人事業用の銀行預金口座開設など)ができない点には注意しましょう。住所が変わったら再提出が必要になる?

開業届に記載した住所から引っ越しをした場合には、住所変更があった日から1か月以内に開業届の再提出が必要です。

納税地を自宅にしているか事務所にしているかによっても対応方法が変わってくるため、詳しくは下記の記事を参考にしてください。

参考記事 個人事業主の住所変更手続きとは?必要書類と注意点を徹底解説!開業でお困りの方はぜひ「canaeru」にご相談ください

開業届は原則として提出する義務がある書類であり、提出によって社会的な信頼が高まります。特別大きな理由がないのであれば基本的には提出することをおすすめします。

「canaeru」では、これから開業をしたい方向けに無料相談を実施しています。開業届について悩んでいる方も、ぜひお問い合わせください。canaeru開業サポート利用者の声

明凛堂 中目黒本店 岡部様

急な資金調達が必要になったためサポートをお願いしました。

資金調達以外にも市場のトレンドや、他の開業者がどのような手順を踏んでいるかなど、僕たちの事業について客観的な立場で意見をいただけたのでありがたかったです。出店自体は会社員時代に数多くやってきましたが、自分で資金調達をすることは未経験だったので、山下さんから意見をいただきながら進められてよかったです。

この記事の監修

USEN開業プランナー

山下和幸

株式会社USEN 開業サポートチームに所属。銀行出身者でありながらグルメサイト会報誌の企画・編集を務めた多彩な経歴を持つ。

俯瞰的な視点での事業計画書の作成サポートや、飲食業界の知見を生かした適正な資金計画のアドバイスが強み。

【主なサポート内容】

・創業計画書の作成サポート

・事業計画書の作成サポート

・資金計画のアドバイス

株式会社USEN/canaeru 開業プランナーの詳細はこちら

- NEW最新記事

-

-

2026/03/12

-

2026/03/12

-

2026/03/12

-

- 人気記事

-

-

2020/05/20

-

2025/05/19

-

2020/03/24

-

- canaeru編集部おすすめセミナー

- お役立ちコンテンツ

-

-

先輩開業者の声

「このままじゃまずい」20代最後の決断。飲食未経験から和食店…

-

セミナー情報

公庫の担当者が伝える!"分かりやすい"事業計画書の書き方講座

-

セミナー動画

開業までの課題を解決する無料セミナーを動画で配信中!

-

店舗物件検索(首都圏)

ただいまの登録件数11,924件

-

店舗物件検索(大阪)

ただいまの登録件数525件

-

店舗物件検索(北海道)

ただいまの登録件数56件

-

店舗物件検索(東海)

ただいまの登録件数446件

-