更新日:

お店を休業しても給料を保険でカバーできる?加入しておくべきは「○○○○保険」【知らなきゃ損!プロが教える店舗型保険の秘密】

- Tweet

-

「店舗の保険」と聞くと、災害や火災などが発生した時に補填してくれるものだと想像してしまいがちですが、「食中毒を起こしてしまった」、「お客様のコートを紛失してしまった」など、店舗経営をしていれば起きてしまうであろう、さまざまなリスクに対応しているのが店舗型保険なのです。

どんな保険の種類があるのか、どんな場合に適用されるのか、失敗しない保険の選び方などを保険のプロにお聞きしました。

4回にわたって、店舗型保険について解説していきます。飲食店には4つのリスクがある

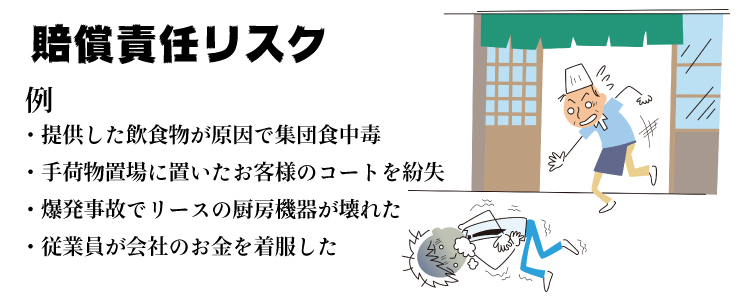

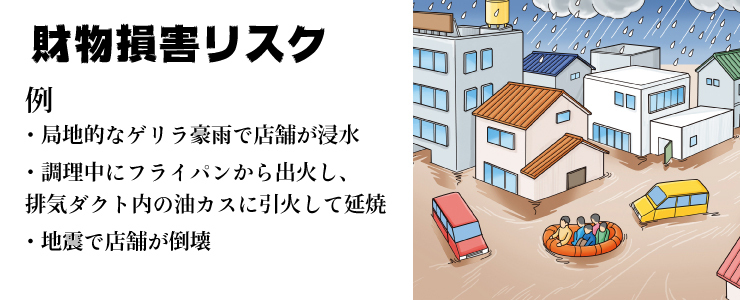

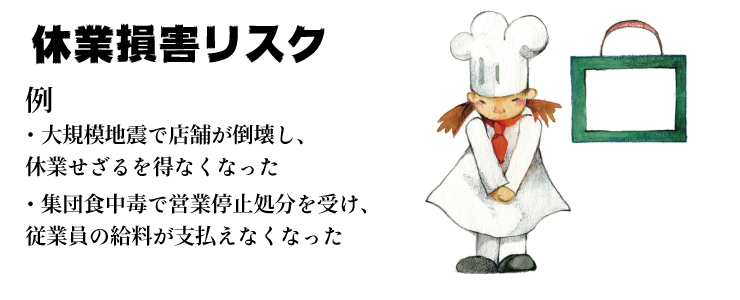

飲食店には想定される4つのリスクがあります。

その4つとは「賠償責任リスク」「財物損害リスク」「休業損害リスク」「労務災害リスク」です。

まずは、「賠償責任リスク」について。食中毒が代表的な事例で、自分たちが生産したものをお客様に提供して、それが原因でお客様への損害賠償責任が発生した場合のことを言います。これをカバーできる保険は「PL保険」です。また、お店のインテリアが倒れるなどしてお客様にケガをさせてしまった場合なども「賠償責任リスク」の範囲で、これは「施設賠償責任保険」でカバーします。自分が保有、管理する施設の不備やサービス(業務遂行)によって他人にケガを負わせたり、モノを壊してしまった場合に発生する賠償金、費用などに対応するものですね。2つめの「財物損害リスク」は、災害時の施設や物の損害のリスクで、「火災保険、地震保険」がこれをカバーします。3つめの「休業損害リスク」は、食中毒、火災などが起きると、当然お店の営業はできないので、その休業時の従業員の給料の補償などが必要になります。これに対応するのが「店舗休業保険」です。最後の「労務災害リスク」は、仕事が原因で怪我をしてしまったパートさんへの補償などです。ちなみに、分かりやすい飲食店の事故例を6つあげると……。

(1)飲食店での強盗

夜間閉店後、片付けの最中に強盗が押し入り、その日の売り上げ80万円を盗られた。

⇒ 事業用火災保険で業務用現金を100万円まで自動的に補償されていたため、経済的損失から免れた。

※本事例=「火災保険」対応(2)飲食店での食中毒事故

提供した料理が原因で食中毒事故が発生。被害を受けた方の見舞手土産代や治療費、慰謝料について、加入していた賠償総合保険で補償された。

また保健所より7日間の営業停止処分を受けたが、その間の営業利益+経常費(人件費等)は賠償総合保険の特約:食中毒利益補償特約で賄うことができた。

※本事例=「PL保険」対応(3)飲食店での火災

排煙ダクトに付着堆積していた油に引火して出火。設備什器が焼失し、営業が約1か月間できなかったが、加入していた事業用火災保険で、設備什器に対して800万円、休業補償で600万円の補償が受けられた。

※本事例=「火災保険」対応(4)飲食店での従業員のミスによる携行品汚損

従業員がサービスでビールを注ごうとしたところ、誤ってお客様の着衣と傍らの籠の中に入れていた高級カバンにビールをかけてしまった。着衣のクリーニング代実費と高級カバンの時価額が、加入していた賠償総合保険で補償された。

※本事例=「施設賠償責任保険」対応(5)飲食店での従業員のミスによるコートの取り違え

従業員がお客様のコートを入店時に預かったが、誤ってそのコートを他のお客様に渡してしまい、結局そのコートは本人のもとに戻ってこなかった。お客様のコートの時価額が、加入していた賠償総合保険(来場者携帯品補償)で補償された。

※本事例=「賠償総合保険」対応(6)飲食店でのお客様のミスによる衣類の破損

バイキングでお客様同士がぶつかり、お客様のズボンが汚れた。ズボンの時価額が、加入していた賠償総合保険(来場者携帯品補償)で補償された。

※本事例=「賠償総合保険」対応この中で、記事であげた「PL保険」「施設賠償責任保災保険」「休業保険」等の単品でカバーできるのは(1)~(3)まで。総合賠償責任保険でしかカバーされないのが(4)~(6)。ちなみに、(6)“飲食店でのお客様のミスによる衣類の破損”ですが、汚れてしまったのがビンテージのジーンズだったらしく、かなり高額のものだったそうです。お店での衣服に関するトラブル、意外にありますよね。そういう日々の細かいことが積み重なって、評判につながりますし、今はSNSに代表される口コミがすごく力を持っている時代なので、まったく想定外のところで、想定外の被害をいつ被ってもおかしくないです。だからこそ保険があるんです。やはり身の丈に合った保険に内容をしっかり把握されたうえで入っていただきたいですね。

できる限り全部のリスクをカバーできる形で加入すべし

では、どの保険に入っておくべきか?

まず小規模でのスタートだったとしても、店舗休業保険はあったほうがいいと思います。個人店の場合、お店を休業するとなると、お金を稼ぐこと自体ができなくなります。その間に、自分の給料も当然ですが、店舗の賃料も発生するので、それらを確保する保険はかけておいたほうがよいと思います。飲食に関して言えば、食中毒は海苔でも出ます。食中毒が出ると保健所から指導が入ったり、営業停止処分となったりしますよね。となると、当然のように「店舗休業損害のリスク」が絡んできます。やはり、ひとつ何かが起きると、必ずどこかしらに損害は紐づいてしまうので、できる限り全部カバーできるような形で入っておいたほうがいい。全体を覆う円を作るようなイメージですね。お話を聞いた方:ファミリーコンサルティング株式会社 堀川綾実さん(ファイナンシャルプランナー/相続診断士)、出岡大作さん(住宅ローンアドバイザー/相続診断士/行政書士資格)

ファミリーコンサルティング株式会社:「お金の問題を何でも解決できる場」としてライフプランニングシミュレーション、住宅ローンアドバイス、相続・エンディングコンサルタント、保険シミュレーション&コンサルティング、資産運用コンサルティングなどのサービスを提供。

- NEW最新記事

-

-

2025/08/29

-

2025/08/29

-

2025/08/27

-

- 人気記事

-

-

2020/05/20

-

2025/05/19

-

2020/03/24

-

- canaeru編集部おすすめセミナー

- お役立ちコンテンツ

-

-

先輩開業者の声

「絶対にやる!」準備期間は20年超。念願の独立開業から3年で…

-

セミナー情報

ロイヤルHD菊地会長は2026年の経済と外食業界をどう見る?…

-

セミナー動画

開業までの課題を解決する無料セミナーを動画で配信中!

-

店舗物件検索(首都圏)

ただいまの登録件数13,197件

-

店舗物件検索(大阪)

ただいまの登録件数654件

-

店舗物件検索(北海道)

ただいまの登録件数60件

-

店舗物件検索(東海)

ただいまの登録件数430件

-